お金をためる

お金をふやす

お金をためる

お金をふやす

住宅に関するローン

目的に合わせたローン

使い道が自由なローン

資産運用の種類について学ぶ前に、資産運用の利益の上げ方をよく理解しておきましょう。

資産運用とは

現金や金融資産、所有する不動産などを活用することによって利益を上げる行為です。

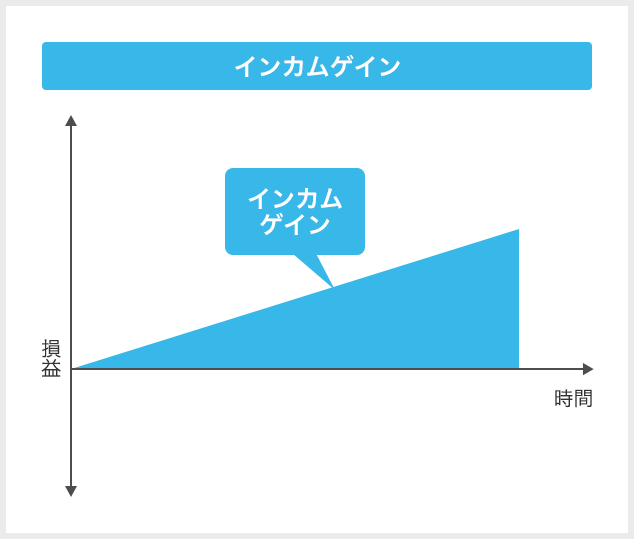

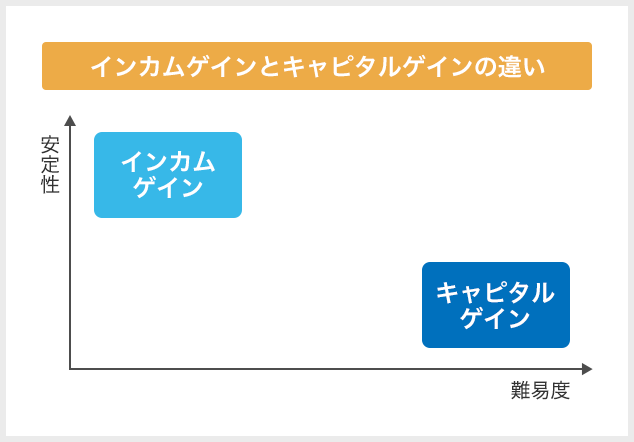

インカムゲインとは、資産を保有することで定期的に得られる利益のことです。

代表的なものは、預貯金や債券の利子や株式の配当金、家賃収入です。

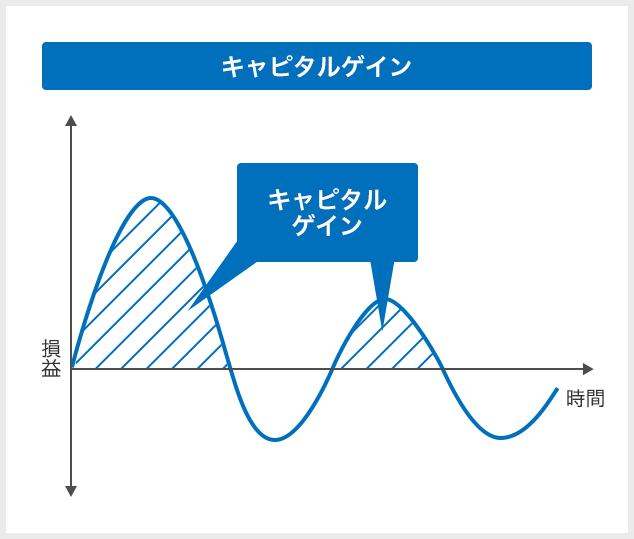

キャピタルゲインとは、資産を売買することによって、その売却差益を利益として受取る方法です。

代表的なものは、株式や不動産の売却益です。

両者は利益の上げ方だけではなく利益の大きさや安定性、利益を上げるための難易度(実現性)も異なります。

インカムゲインは、資産を保有しているだけで利益を得られるので、安定的に利益を得ることができますし、利益も定期的に得られます。

一方で、キャピタルゲインは常に利益を得られるわけではありませんが、売買のタイミングをうまくあわせることができれば、インカムゲインでは得ることのできない大きな利益を得ることができます。

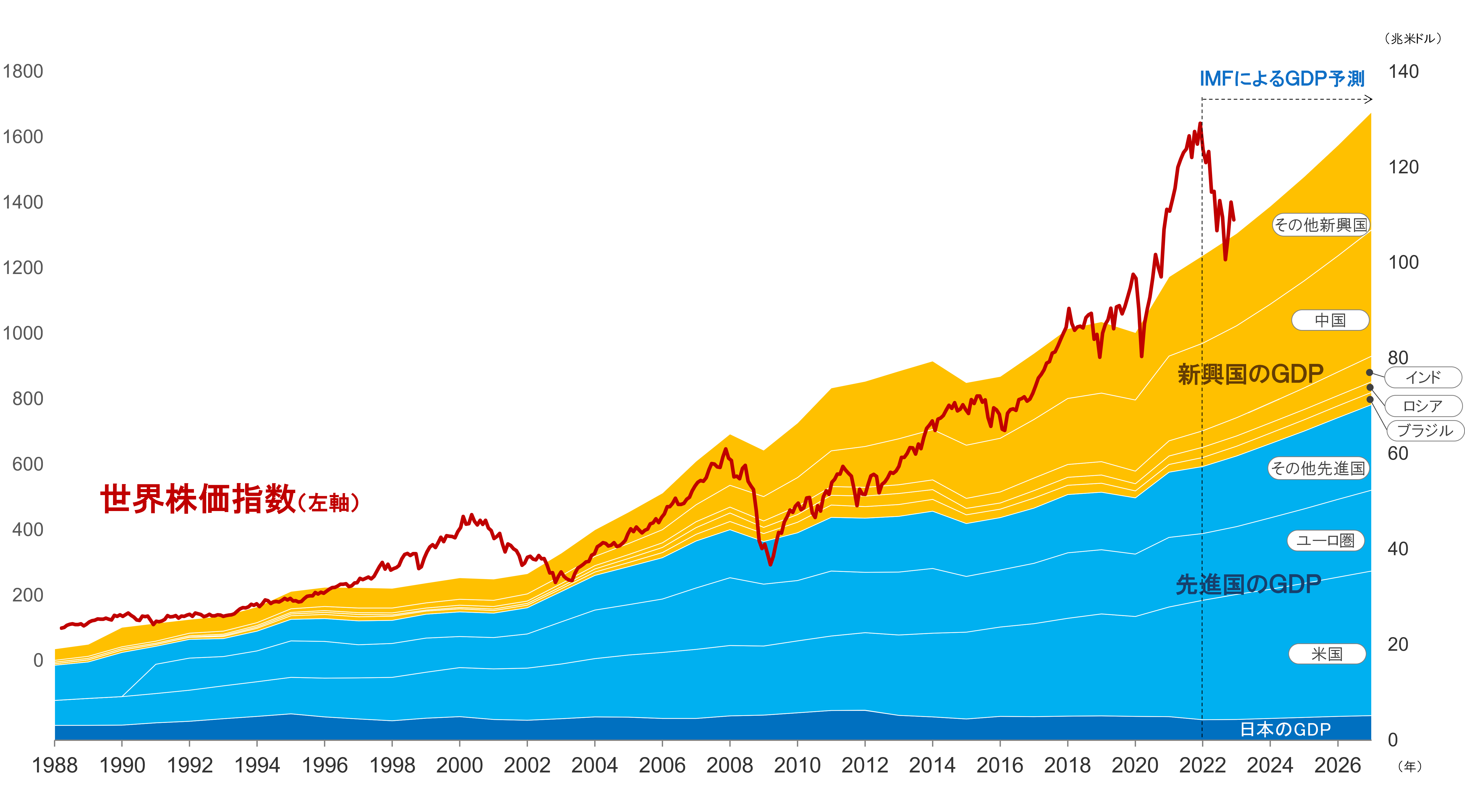

経済は上り坂と下り坂の繰り返しですが、長期的に世界の経済は右肩上がりに成長しています。

分散投資と長期投資で世界経済成長のメリットを賢く使いましょう。

世界の株価とGDPの推移

IMF「World Economic Outlook Database, October 2022」および信頼できると判断したデータをもとに日興アセットマネジメントが作成

世界株価指数はMSCI ACワールド指数(配当込、米ドルベース)

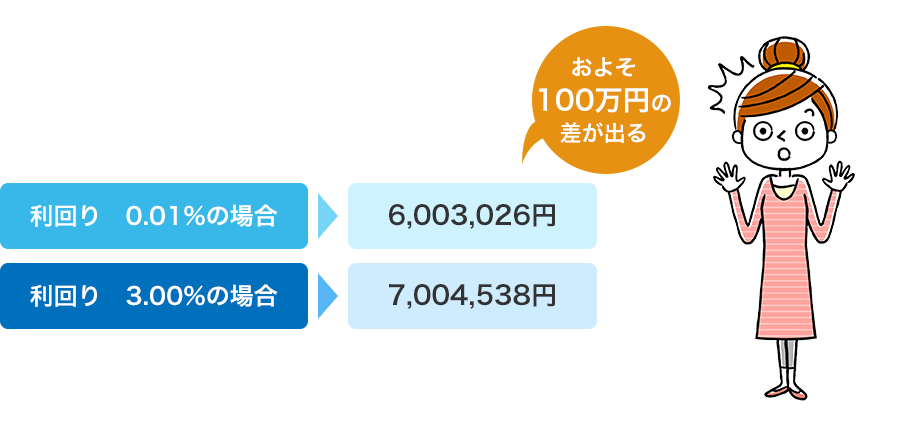

投資期間が長くなればなるほど、複利効果は高くなります。長期での運用は時間を味方に複利効果でかしこく増やしていきましょう。

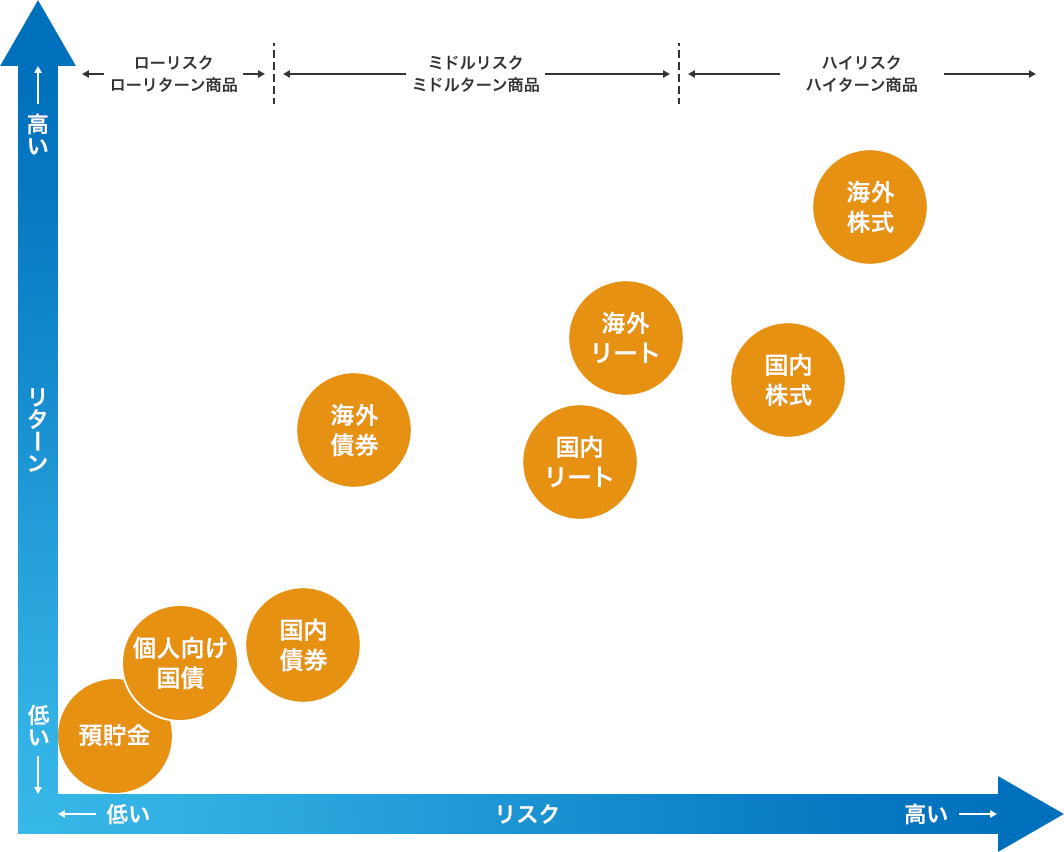

ここでは代表的な資産運用の8種類について、リターンとリスクを軸にまとめました。 資産運用の種類ごとの特徴を確認していくまえに、ここで資産運用商品の全体像をおさえておきましょう。

資産運用種類別『リターンとリスク』マップ

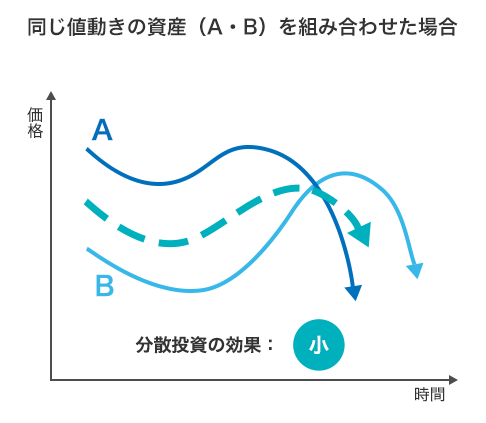

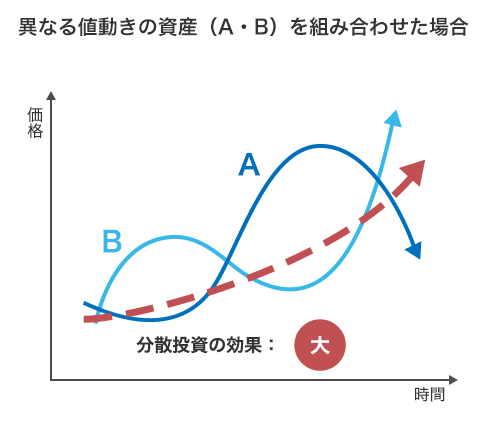

ひとつの資産に集中させず、値動きが異なる資産を組み合わせることにより、値動きがなだらかになります。ただし、似た値動きの資産に分散投資した場合、その効果は限られたものになります。

※上の図は分散投資の考え方を説明するためのイメージであり、その効果を保証するものではありません。

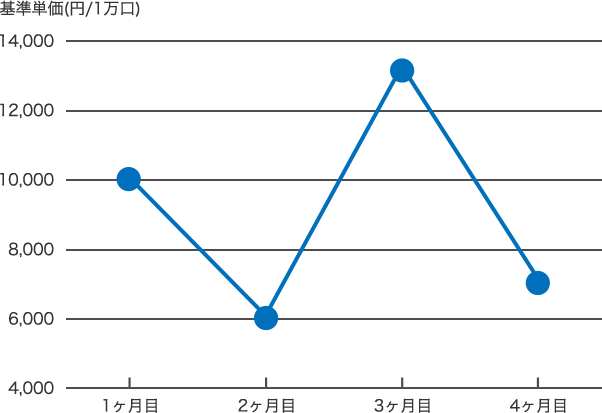

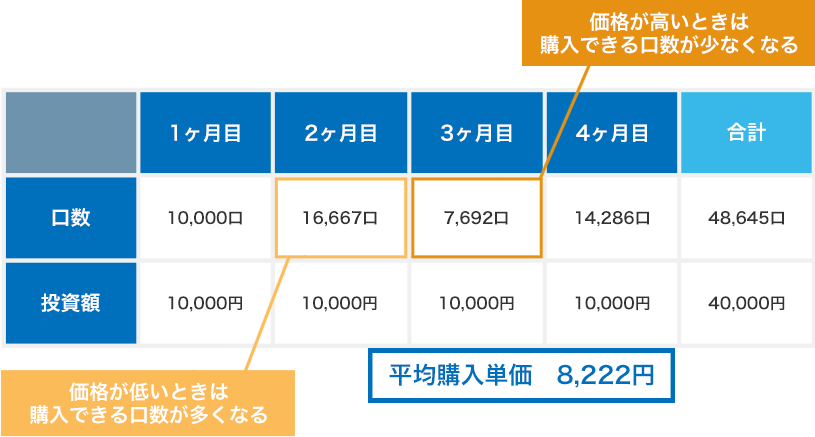

値動きのある金融商品を購入する場合、高い時は少なく、安い時は多く口数を購入することができます。これは「ドル・コスト平均法」と呼ばれる手法で、価格変動商品に投資する場合、極めて有効な手段のひとつとなります。

ドル・コスト平均法※(時間分散の一例)

*ドル・コスト平均法とは、定期的に、一定金額で同一の商品を買い付ける投資手法です。

※上記はイメージ図であり、運用成果を示唆・保証するものではございません。

それでは、ここからはそれぞれの資産運用商品の特徴について確認していきましょう。

| 商品 | 元本を守りたい | いつでも出し入れしたい | 収益を期待したい | 大切な人に遺したい | |

|---|---|---|---|---|---|

|

定期預金 |  |

|

|

|

|

投資信託 | |

|

|

|

|

国債 | |

|

|

|

|

年金保険 | |

|

|

|

|

終身保険 | |

|

|

|

|

個人型確定拠出年金(iDeCo) | |

|

|

|