お金をためる

お金をふやす

お金をためる

お金をふやす

住宅に関するローン

目的に合わせたローン

使い道が自由なローン

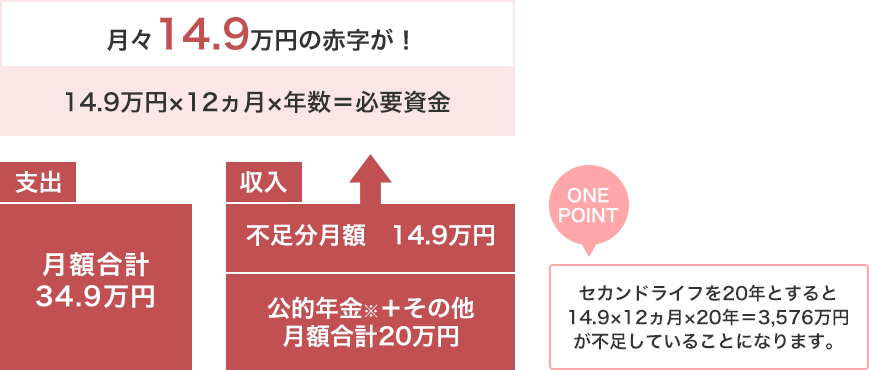

ゆとりあるセカンドライフの実現!

収入の減少に負けない計画を立てていきましょう。

ご夫婦で老後の生活を送るための資金としては、毎月約34.9万円が必要だとされています。

ゆとりある老後を過ごすためには意外とお金が必要です。

| 老後 最低限必要と 思われる1ヵ月の日常生活費 |

ゆとりある 老後のために必要と 思われる1ヵ月の日常生活費 |

||

|---|---|---|---|

| 全体 | 22.0万円 | 34.9万円 | |

| 現在の世帯年収 | 300万円未満 | 20.3万円 | 32.3万円 |

| 300~500万円未満 | 21.5万円 | 33.8万円 | |

| 500~700万円未満 | 22.4万円 | 35.3万円 | |

| 700~1,000万円未満 | 22.8万円 | 35.8万円 | |

| 1,000万円以上 | 25.4万円 | 40.5万円 | |

出典:生命保険文化センター「平成28年度生活保障に関する調査《速報版》」

世帯主が60歳以上の無職世帯の場合

~1ヵ月の収入と支出~

これまで蓄えてきた大切な金融資産を運用して増やすことも1つの方法です。

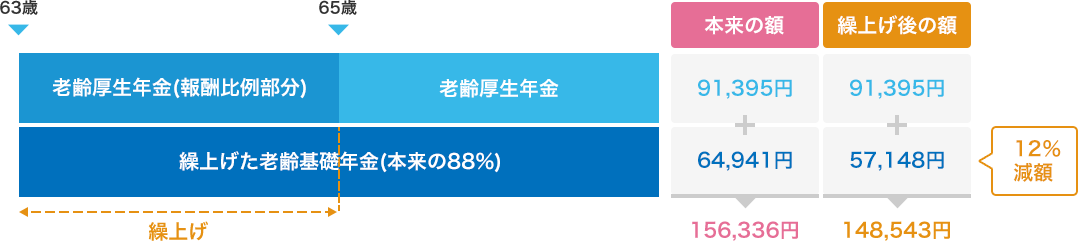

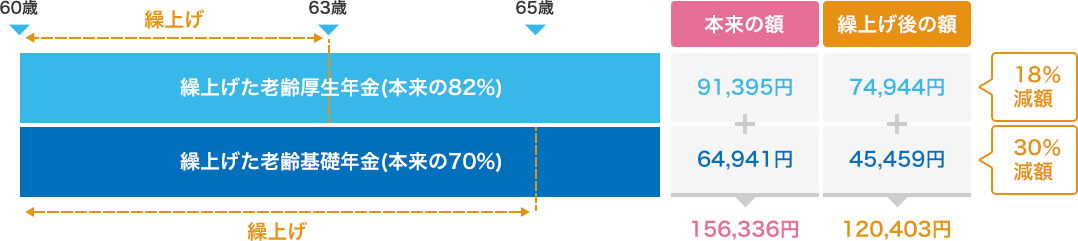

老齢厚生年金の支給開始年齢は、それまでの60歳から65歳に引き上げられることになりましたが、支給開始年齢の引き上げに伴い、老齢厚生年金の繰上げ受給の請求ができるようになりました。

これにより、60歳以降であれば支給開始年齢になっていなくても、請求して老齢厚生年金を受け取ることができます。ただし、繰上げ受給は、老齢基礎年金と老齢厚生年金を同時に繰上することとなり、請求をした時点の年齢に応じて年金が減額されます。

老齢基礎年金および老齢厚生年金は、66歳以後に繰下げて受給することもできます。

繰上げの場合と異なり、繰下げは老齢基礎年金のみ、老齢厚生年金のみ、または老齢基礎年金と老齢厚生年金を同時に繰下げすることができます。

自分が受給できる年金の見込み額や受給開始年齢は、「ねんきん定期便」や「ねんきんネット」で確認してみましょう。

年金請求書が届いたら、必要事項を記入し、必要書類とともに「年金事務所」へ提出することで請求手続きが完了します。ご自身で請求しなければ、年金を受取ることができません。公的年金のお受取りは大東銀行にご相談ください。