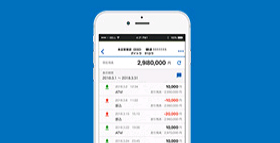

お金をためる

お金をふやす

お金をためる

お金をふやす

住宅に関するローン

目的に合わせたローン

使い道が自由なローン

国債のご購入にあたっては、次の点にご注意ください。

商号等 株式会社大東銀行 登録金融機関 東北財務局長(登金)第17号 加入協会 日本証券業協会

連絡先 024-925-8403 証券国際部またはお取引のある本支店にご連絡ください。

当行の苦情処理措置および紛争解決措置

一般社団法人全国銀行協会 または 特定非営利活動法人証券・金融商品あっせん相談センター

一般社団法人全国銀行協会連絡先 全国銀行協会相談室

電話番号 0570-017109 または 03-5252-3772

証券・金融商品あっせん相談センター連絡先

電話番号 0120-64-5005